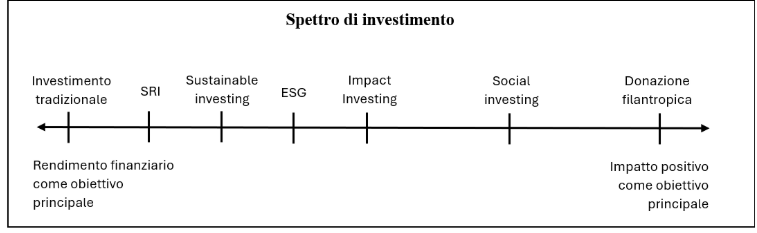

Questo capitolo cercherà di fare un po’ di chiarezza terminologica nell’ambito della finanza sostenibile e di mettere in luce le differenti forme che essa può assumere. A tale fine verrà utilizzato quello che da molti autori viene definito spettro del capitale (o spettro di investimento). Al lato sinistro del continuum si posizionano gli investimenti tradizionali, dove il focus è sul rendimento economico; al lato destro, di contro, si pongono le donazioni filantropiche (investimenti a fondo perduto) che hanno come scopo la massimizzazione del ritorno sociale o ambientale

Negli anni ‘70 i due vertici, per anni distinti e appartenenti a mondi diversi, hanno iniziato a trovare alcuni punti di incontro. È in quel periodo che negli Stati Uniti, nel contesto della lotta all’apartheid, sono nate pratiche di investimento socialmente responsabile (SRI): degli screening negativi1, comunque dalle maglie larghe, nei confronti di aziende che operavano in Sud Africa o in settori controversi (industria bellica, tabacco, gioco d’azzardo…).

Il continuum si è poi popolato anche di modalità di investimento più vicine al lato destro: il social investing, una particolare forma di finanziamento dedicata a enti del terzo settore “self-sustaining”, e l’impact investing, una pratica che tiene conto, in egual modo, del rendimento socio-ambientale e del rendimento economico di un investimento.

Le forme innovative di investimento che oggi vanno per la maggiore, però, sono altre. Tra esse vi è, sicuramente, la finanza sostenibile: un ramo che, soprattutto dal 2006, quando le Nazioni Unite hanno promosso i “Principi per l’Investimento Responsabile” (PRI), ha goduto di un grande slancio. Da allora sono proliferati fondi e intermediari impegnati nella transizione ecologica: l’obiettivo dichiarato è quello di investire nelle energie rinnovabili e in progetti a impatto positivo, escludendo (almeno in teoria) investimenti nel fossile e in altri settori considerati dannosi per il nostro ecosistema. Sulle possibili derive e criticità della sustainable finance torneremo nel capitolo successivo.

Tra le altre pratiche diventate mainstream, la più utilizzata è sicuramente quella ESG, una sigla che compare ormai in ogni presentazione aziendale e sta per: environmental (E), social (S), governance (G).

Scopriamo cosa significano.

E (Environmental)

Il fattore ambientale si concentra sull’impatto che un’azienda ha sull’ambiente. Include elementi come l’uso di energia, la gestione dei rifiuti, le emissioni di gas serra, la tutela della biodiversità e la sostenibilità delle risorse naturali. Gli investitori valutano se l’azienda sta adottando pratiche responsabili e sostenibili per ridurre il proprio impatto ecologico.

S (Social)

L’aspetto sociale degli investimenti ESG riguarda il modo in cui un’azienda gestisce le relazioni con i dipendenti, i fornitori, i clienti e le comunità in cui opera. Include temi come i diritti umani, la diversità e l’inclusione, le condizioni di lavoro e il rispetto delle normative sul lavoro. Un’azienda con buone pratiche sociali tende a creare un ambiente positivo e sostenibile nel lungo periodo.

G (Governance)

La governance si riferisce al modo in cui un’azienda è amministrata e controllata. Include la struttura del consiglio di amministrazione, l’etica aziendale, la trasparenza nelle decisioni, la lotta alla corruzione e la tutela degli interessi degli azionisti. Una buona governance riduce i rischi di cattiva gestione e favorisce la fiducia degli investitori.