Aziende e rivenditori danno leggere spinte con messaggi impliciti nelle pubblicità, esponendo i prodotti nei negozi e online. Ad esempio posizionare verdura fresca all’altezza degli occhi in una mensa scolastica è un incentivo a mangiare in modo sano; viceversa come nel nell’immagine associare la parola risparmio alla parola spesa ci spinge a sentirci sicuri spendendo ulteriormente, riducendo di fatto però i nostri risparmi costruiti col tempo.

Aziende e rivenditori danno leggere spinte con messaggi impliciti nelle pubblicità, esponendo i prodotti nei negozi e online.

Ad esempio posizionare verdura fresca all’altezza degli occhi in una mensa scolastica è un incentivo a mangiare in modo sano; viceversa come nel nell’immagine associare la parola risparmio alla parola spesa ci spinge a sentirci sicuri spendendo ulteriormente, riducendo di fatto però i nostri risparmi costruiti col tempo.

“Cambiate una parola e potete, in modo subdolo ma profondo, cambiare predisposizioni e comportamenti.”

Questa è una consapevolezza da acquisire per mantenere la nostra bussola su una rotta finanziariamente più serena difendendo i nostri risparmi da questo genere di “spinte leggere” che agiscono sul piano psicologico e incentivano distorsioni cognitive.

Errori comuni da evitare per la gestione del risparmio

- Non tenere monitorate le uscite: anche le piccole spese quotidiane possono accumularsi e sfuggire di mano. All’inizio del percorso di bilancio familiare, è utile tenere un registro dettagliato per mappare le tipologie di spesa: questo permette di capire dove vanno i soldi, organizzare le uscite per priorità e definire dei budget realistici. Una volta stabilita questa struttura, diventa più facile gestire le spese con consapevolezza e senza sorprese.

- Non avere un fondo di emergenza: senza riserve finanziarie, qualsiasi imprevisto può trasformarsi in un grosso problema economico.

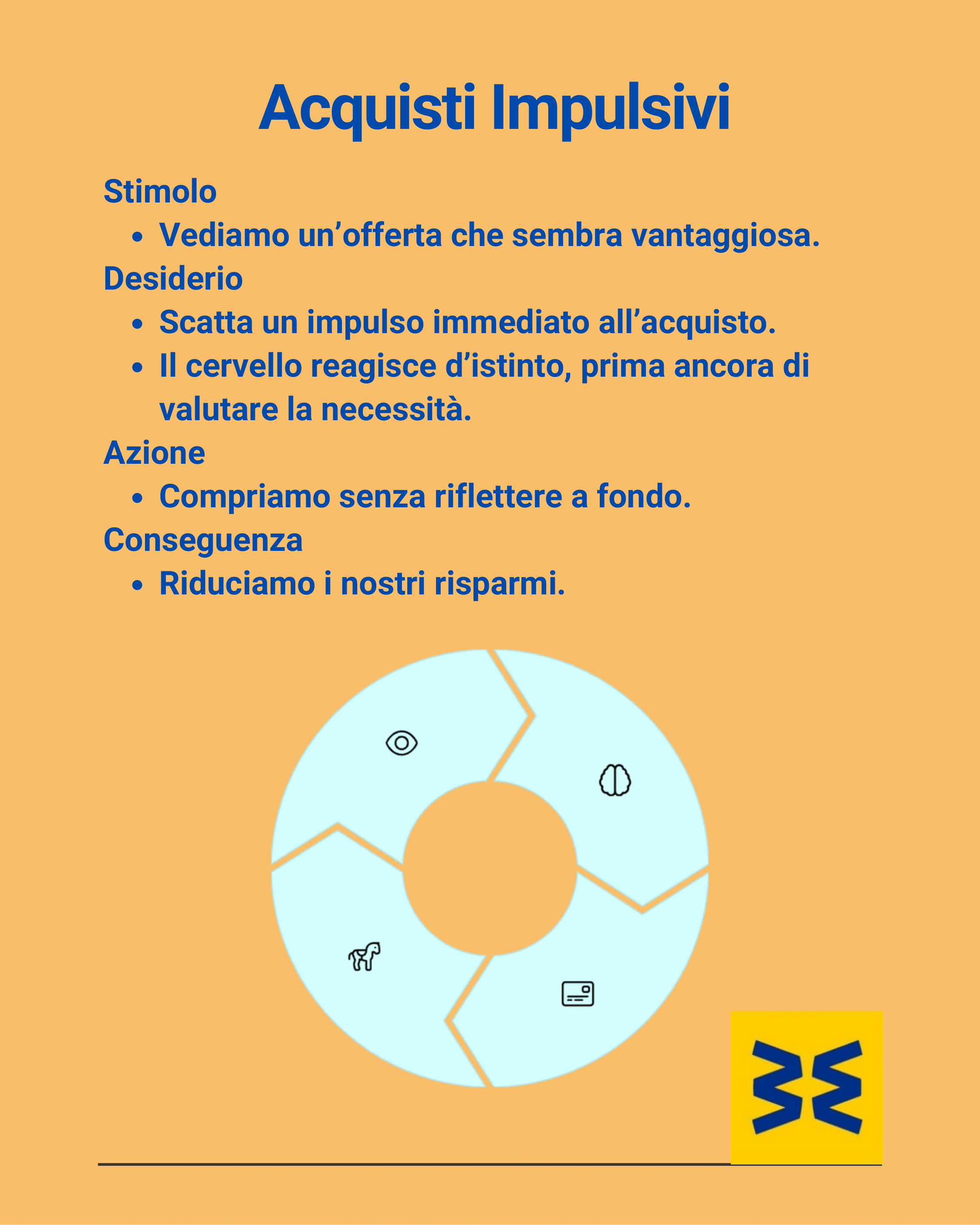

- Fare acquisti impulsivi: prima di ogni spesa importante, chiedersi se sia realmente necessaria.

- Ignorare le spese periodiche: bollette annuali, tasse o assicurazioni devono essere previste nel budget mensile per evitare sorprese.

- Dipendere troppo dal credito: l’uso eccessivo di carte di credito e prestiti può portare a un accumulo di debiti difficili da gestire.

- Non investire in modo sicuro: lasciare tutto il denaro in un conto corrente senza valutare opzioni di investimento può far perdere opportunità di crescita economica.

- Non stabilire obiettivi chiari: avere obiettivi finanziari aiuta a mantenere la disciplina e a prendere decisioni migliori.

Primo obiettivo: Fondo di emergenza

Il fondo di emergenza serve a coprire imprevisti come spese mediche, riparazioni o periodi di disoccupazione. Per costruirlo ci servirà accantonare 2-5 mesi di spese essenziali, garantendo così in caso di imprevisti poterci coprire, affitto, bollette e cibo senza stress finanziario. L’ideale è destinare il 10-15% dello stipendio mensile fino a raggiungere l’importo prefissato, tenendolo in un conto separato e accessibile così da avere sempre una rete di sicurezza.

Le 4 Regole Fondamentali per Risparmiare

- Monitoraggio – Imparare a monitorare entrate e uscite, iniziando a tracciare in maniera semplice su un foglio cartaceo o elettronico il nostro cash flow mensile.

- Impostare obiettivi di risparmio – Una volta che abbiamo il nostro foglio con entrate e uscite, scriviamo i nostri obiettivi realistici che possono avere timeframe di realizzazione differenti.

- Gestione prudente delle spese – Evitare acquisti superflui ed essere consumatori responsabili ci aiuta a risparmiare somme rilevanti nel medio-lungo periodo ed avere uno stile di vita più sano per noi e per il pianeta.

- Utilizzo strategico del risparmio – Impiegare le somme accumulate per necessità importanti o per investimenti, lasciando sempre disponibile un piccolo “fondo di emergenza” per eventuali imprevisti.